みなさんこんにちは!岡山・倉敷の住宅購入をサポートしているカスケ不動産の川口です。

突然ですが、もしあなたが遺産を相続した場合・・・、どのような税金がかかるかご存じでしょうか?相続時に発生する税金は相続税だけと思われがちですが、被相続人に一定額の収入があった場合や相続する財産の種類によっては、想定外の税金がかかるケースがあります。そこで、今回は相続時にかかる税金について説明します。

相続時にかかる税金の種類

■相続税

相続財産が一定額を超えている場合は、相続税がかかります。ただし、相続税には基礎控除[3,000万円+(600万円×法定相続人の数)]があるため、相続財産が3,600万円以下だったときは非課税になり、相続税の申告は必要ありません。

相続税の基礎控除については後述しますが、3,600万円は最低値になるので、相続人が複数いるときは4,200万円や4,800万円などに控除額が上がります。また、相続税は相続開始を知った日の翌日から10ヵ月以内が申告期限になっており、期限を過ぎると延滞税などの加算税が発生するので注意が必要です。

■所得税

被相続人が死亡した年に一定額以上の所得があった場合は、本人はすでに亡くなっていることから、相続人が代わりに所得税を申告します。源泉徴収の場合は、基本的に申告不要ですが、確定申告によって医療費還付を受けられるケースもあるので、病院からの請求書があれば、支払額を確認しておきましょう。

■住民税

被相続人に前年度の所得があった場合は、住民税も発生します。住民税は1月1日時点で確定するため、死亡日が1月1日以前であれば、翌年度の住民税はかかりませんが、1月2日以降だった時は自治体から課税されます。住民税が発生した時は、6月頃に納税通知書が送付されるので速やかに納付しておきましょう。

■固定資産税

固定資産税も毎年1月1日時点で確定するため、相続発生日が1月1日以降であれば、被相続人に対して課税されます。また、相続した不動産が市街化区域内にある場合は、固定資産税と同じ課税時期に都市計画税も発生します。税率は各自治体によって異なりますが、固定資産税は1.4%、都市計画税は0.3%になっているケースが多く、固定資産税評価額にそれぞれの数値を掛けて計算します。

■登録免許税

不動産を相続登記した場合は、相続人に対して登録免許税がかかります。登録免許税の税額は固定資産税評価額×0.4%になっており、土地と建物は別々に課税されるので、金融機関または税務署で納付する必要があります。登録免許税が3万円以下であれば、法務局の窓口で収入印紙による納付も可能です。不動産を取得したときは不動産取得税もかかりますが、相続による取得の場合は非課税です。

相続税を減額できる非課税枠などの種類

死亡後に発生する税金はさまざまですが、相続税はもっとも高額になりやすい税金です。資産価値が高い不動産などを相続すると、相続税が数百万〜1千万以上になる場合もあります。ただし、相続税を減額できる非課税枠を活用すると、相続税がかからないケースもあるため、種類を確認しましょう。

■相続税の基礎控除

相続税には以下の基礎控除があるため、相続財産が基礎控除以内に収まっているときは、相続税がかかりません。

引用元:税理士法人チェスター|https://chester-tax.com/encyclopedia/9490.html

基礎控除の最低額は3,600万円になり、相続人が1人増えるごとに控除額は600万円ずつ上がっていきます。通常、法定相続人になる人は被相続人の配偶者と子どもですが、子どもがすでに亡くなっている場合、孫が相続人に繰り上がる代襲相続が発生します。また、養子や認知された非嫡出子、前妻との間に生まれた子どもなど、想定外の法定相続人が判明するケースもあるので、被相続人の戸籍を慎重に調べる必要があります。

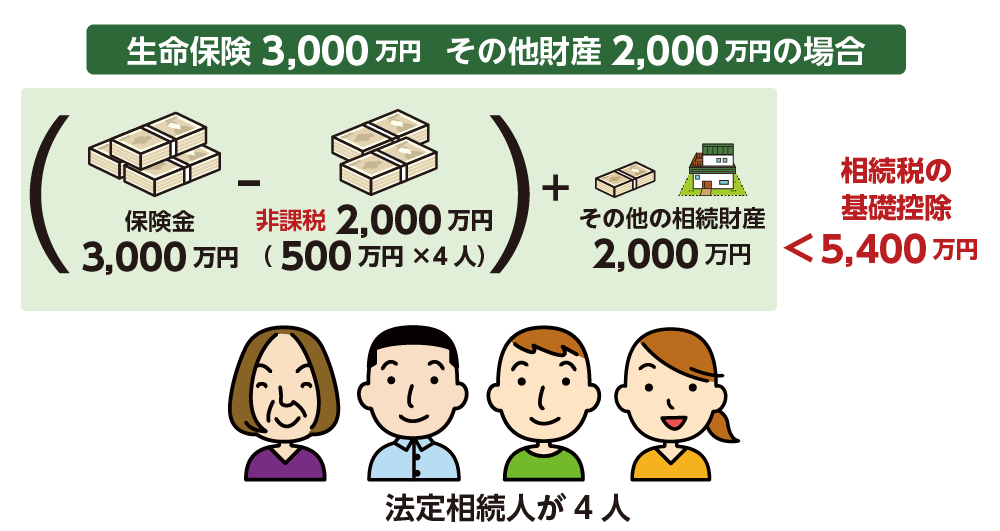

■死亡保険金や死亡退職金の非課税枠

死亡保険金や死亡退職金を受け取った場合、以下の非課税枠を適用できます。

引用元:OAG税理士法人|https://www.oag-tax.co.jp/souzokuzei/column/death-insurance-money-inheritance-tax-4110/

非課税枠は最低でも500万円になるので、同じ価格の現金や預貯金、株式の相続よりも節税効果は高くなります。また、死亡保険金や死亡退職金は受取人の固有財産になるため、遺産分割が不要となり、原則として請求から7日以内には受取人の口座に振り込まれます。現金化までのタイミングが早いので、当面の生活費や、葬儀費用の支払いにも充てられるでしょう。

■配偶者の税額軽減

配偶者の税額軽減とは、被相続人の配偶者が相続する財産について、1億6,000万円または法定相続分のどちらか多い方まで相続税がかからない特例です。節税効果の大きい特例ですが、配偶者の相続税が非課税になったとしても、相続税申告は必要になるので注意が必要です。

なお、夫婦のどちらかが亡くなる相続を一次相続といい、次に配偶者も亡くなる相続を二次相続といいますが、配偶者の税額軽減は一次相続しか使えません。配偶者に財産を集中させると、二次相続では子どもの税負担が大きくなるので、遺産分割の割合には十分に注意しておきましょう。

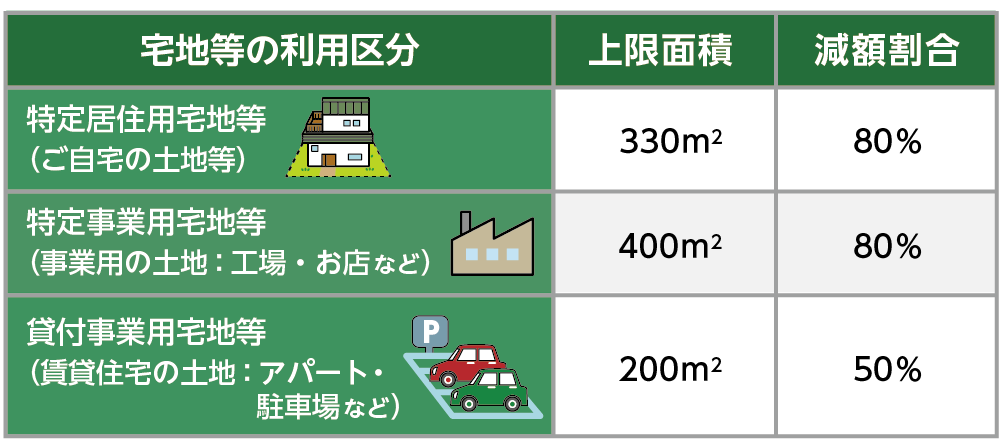

■小規模宅地等の特例による土地の評価減

小規模宅地等の特例とは、以下の宅地を相続したときに、一定面積までの相続税評価額を減額できる制度です。

引用元:OAG税理士法人|https://www.oag-tax.co.jp/asset-campus-oag/special-case-of-small-residential-land-3002

被相続人の自宅や店舗用の敷地、賃貸マンションなどの敷地など、評価額の高い宅地に適用すると、かなり大きな節税効果を得られます。ただし、適用要件が複雑になっており、異なる種類の宅地にはどう適用させるか?といった問題も生じます。小規模宅地等の特例を利用するときは、相続の専門家にも相談しておいたほうがよいでしょう。

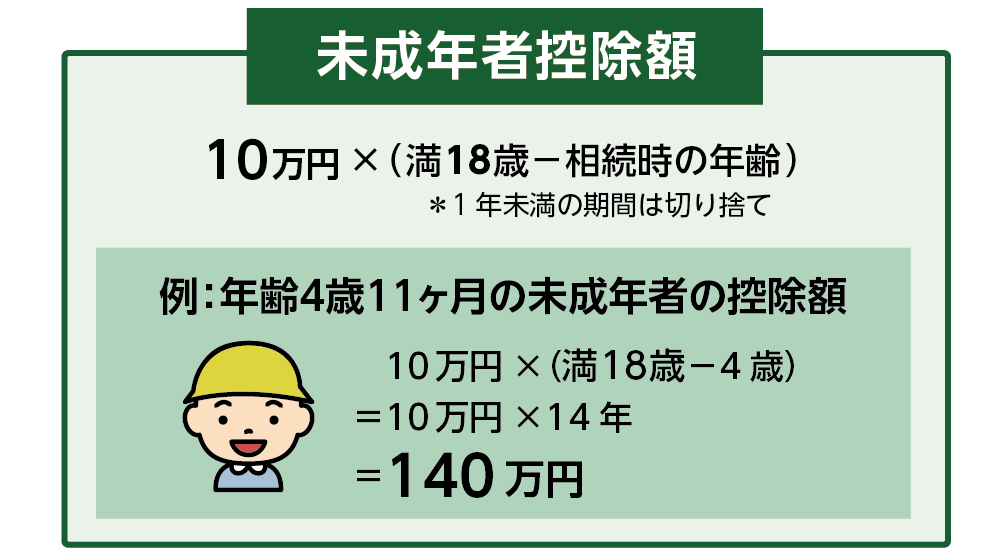

■未成年者控除

未成年者が相続人になる場合、以下の未成年者控除を利用できます。

引用元:OAG税理士法人|https://www.oag-tax.co.jp/souzokuzei/column/inheritance-tax-underage-deduction-4871/

計算の結果、1年未満期間がある場合はその部分を切り捨てるので相続人に4歳11ヵ月の未成年者がいた場合、控除額を計算すると140万円になります。あまり大きな控除には思えないかもしれませんが、相続財産からではなく相続税からの控除になっているため、実は大きな節税効果があります。未成年者が高額な財産を相続するようなケースであれば、相続税の計算には必ず未成年者控除を適用しましょう。

相続税の申告手続きの流れ

いざ遺産を相続しても「自分が相続税申告をする必要があるのか」、「何をすればいいのかわからない」と思う方も多いのではないでしょうか。次は、相続税申告に疑問がたくさんある方でもスムーズに手続きができるように、相続税申告の流れをステップに分けて説明していきます。

ステップ①:相続人と相続財産の確認

家族が亡くなったら、その亡くなった人の財産を相続する権利がある人が誰になるのかを確認します。亡くなった人が生まれてから亡くなるまでの戸籍謄本を取って、婚姻関係や子供の有無などを確認します。また、亡くなった人が持っていた財産についてもすべて調べましょう。自宅などの不動産から、株式のような有価証券、預貯金、美術品などが対象となります。さらに、借金や貸付金などのマイナスの財産も遺産となりますので忘れず確認する必要があります。

引用元:OAG税理士法人|https://www.oag-tax.co.jp/asset-campus-oag/inheritance_property-7558

ステップ②:遺産分割を行う

ステップ①で確認した相続人で遺された遺産を分割します。遺言書があり財産の分割に記載があれば、それをもとに分割します。遺言書に記載のない財産があれば、それをどのようにわけるか相続人で協議しなければなりません。遺言書がない場合も、相続人で遺産分割について協議します。遺産分割ではうまく話がまとまらないケースが多く、そのような場合は遺産分割に詳しい弁護士などに入ってもらい、交渉することも選択肢のひとつとして考えるといいでしょう。

最終的に遺産分割について決定したら、相続人全員が署名と押印した「遺産分割協議書」を作成します。

ステップ③:相続した不動産の名義を変更する

遺産分割協議が終わり、家や土地などの不動産を相続することになったら、その不動産の所有権を転記する登記が必要です。相続登記を行う期限に関しては令和6年4月1日から相続登記が義務化され、遺産分割が成立した日、又は所有者の取得を知った日から3年以内に手続きを行う必要があり、正当な理由なく義務に違反した場合は10万円以下の過料の適正対象になります。

相続登記では、被相続人のすべての戸籍謄本を取り寄せる必要があるなど、時間と手間がかかりますので相続することが決まったら、早いうちに書類を準備して、登記する方がいいでしょう。

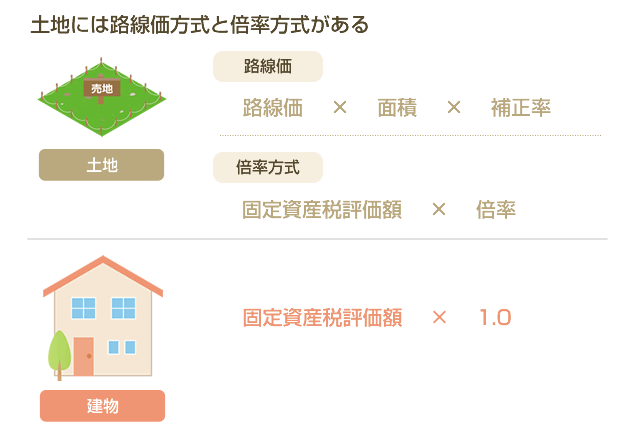

ステップ④:相続税の価格を確認する

不動産を相続したら、相続税を支払わなければなりません。相続税の計算は、各相続人の課税価格を出し、そこから被相続人が遺した借入金や葬儀費用などの控除が認められる費用を差し引き、さらに基礎控除額を差し引きます。こうして相続税の総額を算出できます。不動産の相続税の計算では、土地については国税庁が定める路線価や、路線価にもとづいた倍率方式で計算され、建物部分については固定資産税評価額が使われます。

引用元:OMI税理士法人|https://souzoku-zouyo.com/column_fudousan3.html

遺産総額より基礎控除額が高くなれば相続税はかからず申告も不要になります。土地の相続税計算は複雑になりますが、【 事前に知りたい!土地の相続税評価額について解説! 】のブログで詳しく説明していますので、是非ご覧ください。

ステップ⑤:相続税を申告・納付する

相続税の価格がわかったら、相続税の申告書を作成します。提出先は、被相続人の住所を管轄している税務署です。必要書類を揃えて提出し、さらに相続税の納付を行います。相続税の申告書は自分で作成することもできますが、必要な書類が多く慣れていない人には大変な作業になります。税務署で聞きながら作成もできますので、相談することをおすすめします。

安心できるプロに相談

岡山県南部で事業を展開しているカスケグループのカスケ不動産は、住まい・不動産に関わるすべてをご提案すべく、「リフォーム」「不動産」「新築」それぞれ専門の担当者が一丸となって対応する「住宅ワンストップサービス」を提供しています。

今回お話した相続に関するご相談や税金に関することなど、不動産コンサルティング会社として各専門家と連携をとりながら幅広いご提案をいたします。岡山市、倉敷市、総社市、浅口市の不動産でお悩みの方はお気軽にカスケ不動産へご相談ください。