みなさんこんにちは!岡山・倉敷の不動産コンサルティングをしている、カスケ不動産の米重です。普段、多くのお客様の不動産活用をサポートさせて頂いておりますが、不動産を所有されている方に「相続税はいくらかかりますか?」というご質問を頂く事があります。今回は不動産のプロとして、土地の相続税評価額の計算方法についてご説明します。

相続税の基礎控除額

実は、相続税はすべての方に発生するわけではありません。相続財産が「この金額の範囲内であれば相続税はかからない」という金額があります。それを「相続税の基礎控除額」といいます。

基礎控除額は、以下の計算式で算出することができます。

| 基礎控除額=3,000万円+(600万円×法定相続人の数) |

例)法定相続人が2人の場合基礎控除額=3,000万円+(600万円×2人)=4,200万円となります。相続資産が4,200万円以下であれば相続税はかかりません。

基礎控除額の計算は一見シンプルな式にみえます。しかし、「誰が相続人になるのか?」「現金以外の相続評価金額はいくら?」など複雑な判断を求められる為、ケースによってはとても難しくなります。

ここから、相続税の計算方法についてご説明いたします。

相続税の計算方法

路線価方式

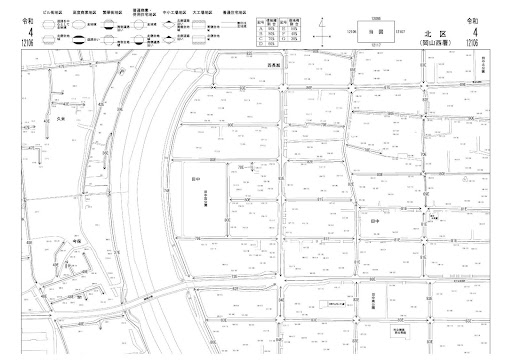

[引用:財産評価基準書路線価図・評価倍率表|国税庁]

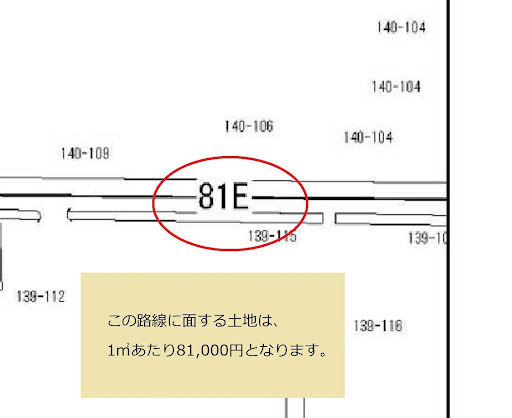

路線価方式とは、毎年7月に国税庁から公表される路線価を使用する方法です。路線価は路線ごとに1㎡あたりの価格を千円単位で表示しています。

道路ごとに数字とアルファベットが書いてあります。例えば、「 81E 」と記載があれば「1㎡あたり81,000円」で評価します。アルファベットはA~Gまであり、借地権割合をあらわします。「E」は借地権割合50%を意味します。現在借地でない方は無視して問題ありません。

評価したい土地に面した路線価に面積をかけて評価額を計算します。

| 土地の価格=敷地面積×路線価 |

例)敷地面積250㎡の場合

250㎡×81,000円=2,025万円となります。

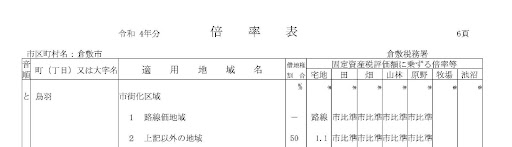

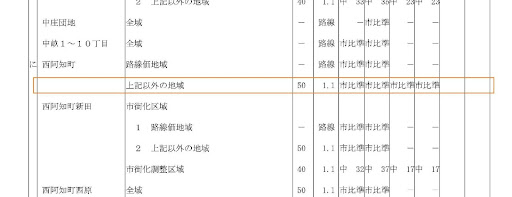

倍率方式

路線価が設定されていない土地は、倍率方式で計算します。固定資産税評価額に評価倍率表にある倍率を乗じて計算されます。

| 土地の価格=固定資産税評価額×倍率 |

固定資産税評価額は固定資産税の納税通知書内の「価格」に記載されています。

倍率表は、先ほどの路線価とおなじく財産評価基準書路線価図・評価倍率表から確認が出来ます。

例)所在:倉敷市西阿知町 現況地目:宅地 固定資産税評価額:800万円

倍率表には「1.1」と記載されているため

800万円×1.1=880万円となります。

貸宅地の場合

貸している土地の場合、所有者の使用が制限されて評価額が下がります。

| 貸宅地の価格=自用地としての価額ー自用地としての価額×借地権割合 |

路線価にある借地権割合「A(90%)〜G(30%)」が減額になります。自用地としての評価額とは、先ほど説明した路線価方式や倍率方式によって計算された相続税評価額を指します。

貸家建付地の場合

土地所有者がアパート等を建てて貸している場合は、次の計算になります。

| 貸家建付地の価額=自用地としての価額ー自用地としての価額×借地権割合×借家権割合×賃貸割合 |

借家権割合は国税庁のホームページから調べることができて、都道府県ごとに設定されています。令和4年度はすべて一律30%に設定されています。

賃貸割合は、アパートの各部屋の床面積の合計のうち、課税時期に賃貸されている部屋の床面積の割合になります。そのため課税時に空室であった部分は、減額の対象に入らないのです。ただし、課税時期に一時的に空室となっていたにすぎないと認められた場合は、減額の対象にすることができます。

具体的には次の要件を満たす必要があります。

| 1、各独立部分が課税時期前に継続的に賃貸されてきたものであること。

2、賃借人の退去後速やかに新たな賃借人の募集が行われ、空室の期間中、他の用途に供されていないこと。 3、空室の期間が、課税時期の前後の例えば1か月程度であるなど、一時的な期間であること。 4、課税時期後の賃貸が一時的なものではないこと。 |

土地の金額

ここまで説明してきた土地の相続税評価額の他にも、土地の金額を示す指標は複数あります。代表的なのが「時価」「相続税評価額」「固定資産税評価額」の3つです。

時価とは第三者(他人)と売買契約する金額になります。一番高い順に「時価」「相続税評価額」「固定資産税評価額」となります。一般的に時価が10割とすると相続税評価額は8割、固定資産税評価額は7割になると言われています。

| 1つの土地に対して3つの金額 | ||

| 1,時価 | 高い | 10割 |

| 2,相続税評価額 | 8割(時価を10割とすると) | |

| 3,固定資産税評価額 | 低い | 7割(〃) |

弊社にご相談があった中で、相続で揉めている場合、時価と相続税評価額の差を考慮するかどうかという点が問題になります。

例えば相続財産のうち土地は1つ、残りは現金として、兄弟2人が相続する場合、法定相続分に則って公平に2分の1にわけたとします。しかし土地を将来売却した際には、一般的に相続税評価額より時価が高額になるため、土地を所有した側の資産が増える可能性があります。それでは土地を共有すれば良いという考えもありますが、将来的に活用・売却しようとした際には共有者全員の意思確認が必要となり、その時の状況によってはデメリットが大きくなります。

大事なのは当事者同士の話合いと、信頼できる第三者の専門家の意見を参考にしながら、お互いが納得できる形で進めていく事です。また、相続が発生したら始めるのではなく、被相続人が元気なうちから関係者でコミュニケーションを重ねていく事が最も大切です。

不動産のプロがお手伝いさせて頂きます!

不動産を所有している方々には様々な悩みがあります。そういった悩みを解消するために売却は1つの手段になります。しかし弊社は不動産売却専門会社ではありません。不動産コンサルティング会社として各専門家と連携をとりながら、幅広いご提案をいたします。不動産を所有しており将来の相続について悩まれている方、これから相続をされて活用方法を考えられている方にとって複数の選択肢から最善なご提案をいたします。

不動産について、是非信頼できるプロへご相談ください。岡山県南部で事業を展開しているカスケグループは、住まい・不動産に関わるすべてをご提案すべく、「リフォーム」「不動産」「新築」それぞれ専門の担当者が一丸となって対応する「住宅ワンストップサービス」を提供しています。岡山市、倉敷市の不動産でお悩みの方はお気軽にカスケ不動産へご相談ください。オンラインでのご相談も承っております!