みなさんこんにちは!岡山・倉敷で不動産売買をサポートしている、カスケ不動産の神達です。不動産を購入する際、ご親族の方から購入資金の援助を受ける方がいらっしゃいます。この際、個人から個人への贈与に対して国税の1つである「贈与税」が課税され、適用条件を満たすと非課税特例の対象とすることができます。今回は住宅購入資金の援助を受ける際の注意点として「贈与税」について解説致します。

「贈与税とは?」

贈与税とは申告税の一種で、個人から財産を贈与された人に課税される税金(国税)です。原則的として、1年間に贈与を受けた財産の合計額から基礎控除110万円を控除した残額に累進税率を乗じて求める暦年課税方式で課税されます。

亡くなられた親などから、お金や土地などの財産を受け継いだ(相続した)場合に課税される「相続税」の対策のために生前贈与を検討される方も多いのではないでしょうか。

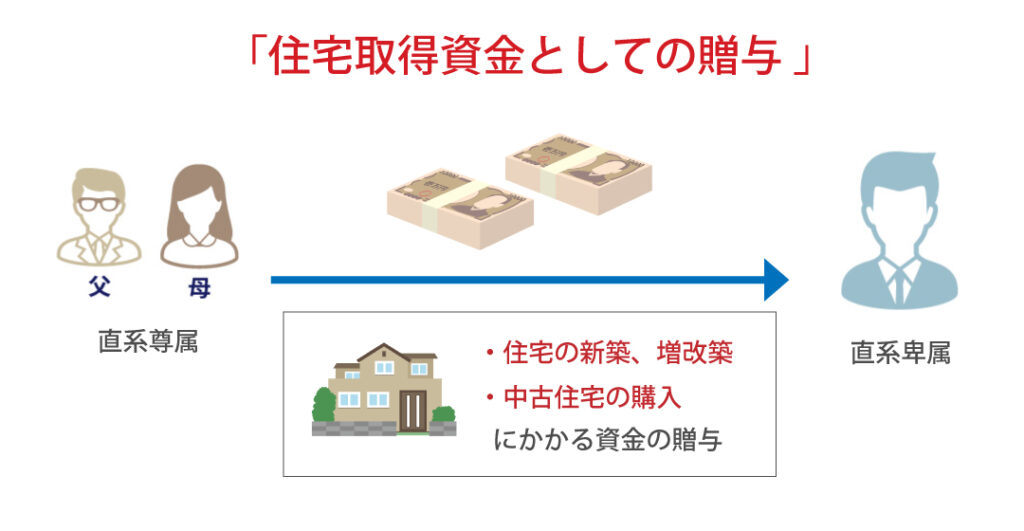

生前贈与以外にも、贈与税が非課税となる特例制度(教育資金としての一括贈与や夫婦間の贈与等)を活用することで効果的な相続税軽減対策を行うことができます。今回はその1つである「住宅取得資金としての贈与」がどのように扱われるか解説します。

「住宅取得資金としての贈与」とは?

これから住宅購入を検討されるお客様に、カスケ不動産ではご親族様からの購入資金の援助があるか確認しています。これは、住宅購入の選択肢が増えるからという理由もありますが、その資金援助に対して贈与税が課税されるケースがあるからです。

ただし、贈与税には「住宅取得等資金に係る贈与税の非課税措置」という特例があり、父母及び祖父母である直系尊属の方から、購入する資金の贈与を受けた場合、適用条件に合えば一定の限度額までは贈与税が非課税となるので、購入資金の援助が受けやすくなります!

「住宅取得等資金に係る贈与税の非課税措置」は、令和4年度の税制改正により、適用期間が令和3年12月31日から「令和5年12月31日まで」に延長されました。国税庁が2020年6月に公表した「令和元年分の所得税等、消費税贈与税の確定申告状況等について」によると、2019年には5万8,000人が、住宅取得等資金の非課税の申告を行っています。

「受贈者」と「住宅」に適用条件があります

適用条件は大きく分けると「受贈者」への条件と、購入する「住宅」への条件の2つがあります。

| 受贈者の要件 |

|

| 住宅への要件 |

| ①新築または取得の場合の要件

新築または取得した住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が40平方メートル以上240平方メートル以下で、かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。 ■取得した住宅が次のいずれかに該当すること。

②増改築等の場合の要件

|

非課税になる限度額は?

| 耐震・省エネまたは

バリアフリーの住宅家屋 |

一般住宅の非課税枠 | |

| 非課税限度額 | 1,000万円 | 500万円 |

取得する家屋については、新築に限らず中古でもその適用を受けることができますが、購入する住宅の性能により、非課税限度額が変わります。1000万円までの贈与が非課税となる「耐震・省エネまたはバリアフリーの住宅家屋」とは下記に該当する住宅を指します。

- 省エネルギー性が高い住宅:断熱等性能等級4または一次エネルギー消費量等級4以上

- 耐震性が高い住宅:耐震等級2以上または免震建築物

- バリアフリー性が高い住宅:高齢者等配慮対策等級3、4または5

500万円までの贈与が非課税となる「一般住宅」においては、家屋の登記簿上の床面積が50㎡以上240㎡以下を満たした上で、「昭和57年以降に建築されている(新耐震基準適合)」もしくは「耐震基準適合証明書により耐震性能を証明できる物件」であることが条件となります。

特例の適用を受けるためには必ず申告を

非課税の特例の適用を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、非課税の特例の適用を受ける旨を記載した贈与税の申告書に戸籍の謄本、新築や取得の契約書の写しなど一定の書類を添付して、納税地の所轄税務署に提出する必要があります。

|

※上記の他にも住宅性能証明書、建設住宅性能評価書の写し、増改築等工事証明書等が必要な場合があります。

まずはプロにご相談下さい!

岡山県南部で事業を展開しているカスケグループは、住まいに関わるすべてをご提案すべく、「リフォーム」「不動産」「新築」それぞれ専門の担当者が一丸となって対応する「住宅ワンストップサービス」を提供しています。

岡山市、倉敷市の不動産購入でお悩みの方はお気軽にカスケ不動産へご相談ください。オンラインでのご相談も承っております!