皆様こんにちは!カスケ不動産の川上です。念願のマイホームを手に入れたものの、物価や公共料金の高騰、円安続き、世界的なパンデミック、事故や病気で収入が減った…など、しっかり計画を立てていても返済が困難になることがあります。

今回は少し重たい内容になりますが、物件購入だけでなく返済が困難になった際にどうすればよいか「任意売却」についてご説明いたします。

様々な理由で返済が困難になったとき

住宅ローンを借りる際には、返済が不可能になったときに備え、債権者は担保として不動産に抵当権を設定します。抵当権とは、万が一返済が滞った場合にその不動産を売却して得られた資金から優先的に返済を受けることができる権利です。

住宅ローンの滞納が2ヵ月ほど続くと債権者である金融機関から支払いを促すはがきが送られてきます。さらに滞納が続くと「督促状」が届き、金融機関から一括返済を求められます。抵当権がついたままでは、売却することが出来ません。本来であればローンを完済して債権者に抵当権を抹消してもらいますが、完済できない場合は、債権者である金融機関に相談し、ローンが残ったままでも抵当権を抹消してもらえるよう事前に承諾を得る必要があります。売却期間も債権者に決定権があるため売却が可能な期間に設定してもらえるよう、早めに相談しましょう。

離婚したとき

住宅ローンが残っている場合、どちらかがそのまま家に住み続けるケースと家を売却する2つのケースが考えられます。

-住み続けるケース-

債務者が夫で、夫がそのまま住み続ける場合は、離婚後も夫がローンの支払いを行うことになります。妻がその家に住み続けることは可能ですが、夫のローンの支払いが滞ったときに家を退去させられるリスクが生じます。妻に安定した収入がある場合は名義人変更が可能な場合もあります。

-家を売却するケース-

家を売却すれば住宅ローンの残債を返済することが可能です。

◇売却価格が住宅ローンの残債よりも高い場合

売却額で住宅ローンの完済が可能です。売却に必要な諸経費をのぞいた残金を夫婦二人で折半します。

◇売却価格が住宅ローンの残債よりも低い場合

一般的には残った債務は貯蓄などの自己資金を使って完済します。自己資金がない場合は完済することができません。

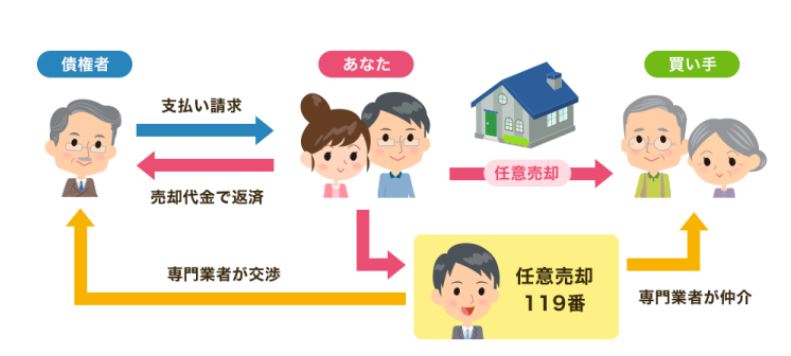

一般的に、住宅ローンを返済できなければ家を売却することはできません。ですが、住宅ローンが残っていても売却できる方法があります。それは「任意売却」という方法です。

任意売却とは

家を売却して、残ったローン返済金を債務者の生活状況にあわせて無理のない範囲内で返済していく方法です。保証会社が債務者の代わりに残債分を立て替え、債務者は保証会社に少しずつ返済します。

ただし、金融機関の個人情報に金融事故として5年程掲載されてしまうため、数年間は金融機関の融資や新規でクレジットカードを作れなくなる場合があります。

信頼できる不動産会社に相談を

任意売却を賢く利用するためには、安心して任せることができる不動産会社を見つけて相談することが大切です。

岡山県南部で事業を展開しているカスケグループは、住まいに関わるすべてをご提案すべく、「リフォーム」「不動産」「新築」それぞれ専門の担当者が一丸となって対応する「住宅ワンストップサービス」を提供しています。

「不動産コンサルティングマスター」「宅地建物取引士」「ファイナンシャルプランナー」など複数の専門資格を保有する担当者が全面的にサポートをいたします。

安心して不動産活用・売却を進めていただくために、プロの目線でサポートさせていただきます。岡山市、倉敷市の不動産購入でお悩みの方はお気軽にカスケ不動産へご相談ください。オンラインでのご相談も承っております!