みなさん、こんにちは!岡山・倉敷の住宅購入をサポートしています、カスケ不動産の藤田です。

2022年12月、日本銀行(日銀)が長期金利の変動幅を引き上げた事で、2023年は一部の住宅ローン金利が上昇しました。住宅ローンを利用される方は、金利タイプを変動金利にするか、固定金利にするか、悩んでしまう人は多いのではないでしょうか。金利タイプの選択は、完済までに支払う利息総額や返済期間中の返済額に影響する為、それぞれの仕組みや特徴を理解し、自分のライフプランに合ったものを選ぶ事が大切です。今回は、変動金利と固定金利の仕組みや特徴について解説していきます。

住宅ローンの金利タイプは2つ

住宅ローンの金利には、変動金利タイプと固定金利タイプがあります。それぞれの仕組みと特徴、メリット・デメリットを見ていきましょう。

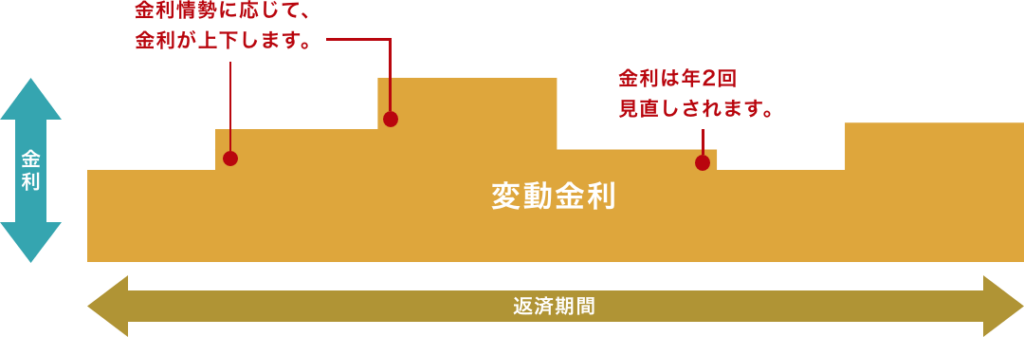

変動金利

変動金利タイプは、経済情勢などに応じて通常6ヵ月(半年)ごとに金利が見直されます。また、2種類の返済方法があり、「元利均等返済」の場合は通常5年ごとに、「元金均等返済」の場合は通常金利の変動とともに見直されるのが特徴です。

引用元:中央労働金庫|https://chuo.rokin.com/banking/loan/housing/beginner/rate/

■元利均等返済

元利均等返済は、返済額を元金と利息で調整し毎月の返済額を一定にする返済方法です。メリットとして、毎月の返済額が一定なので、将来の返済計画が立てやすくなることや、元金均等返済に比べて返済開始当初の返済額を少なくすることができます。一方で、同じ返済期間の場合、元金均等返済よりも総返済額が多くなるというデメリットがあります。また、借入残高の減り方が遅くなるのが特徴です。

◇5年ルールと125%ルール

一般的に借り入れ後から半年に1度金利の見直しがありますが、金利が上昇した場合は毎月の住宅ローン返済額も上昇します。変動金利でかつ元利均等返済を選択した場合、多くの金融機関では、金利が上昇した際に、毎月の返済額が急に上がらないために「5年ルール」という制度を設けています。

また、5年経過後の6年目からは「125%ルール」を定めている金融機関も多くあります。125%ルールとは、今までの返済額に対して125%の金額までしか上げることができないという制度で、例えば、元々の毎月の返済額が10万円であれば、金利変更時の毎月の返済額は12.5万円が最大金額になる、ということです。これは大幅に毎月の返済額が変わらないようにするための規則であり、「125%ルール」と呼ばれています。

多くの金融機関がこのルールを適用していますが、適用していない金融機関もありますので、住宅ローン利用を検討している金融機関に問合せてみることをおすすめします。

■元金均等返済

元金均等返済は、毎月の返済額のうち元金部分を均等額とし、それに利息を合計して支払う返済方法です。メリットとして、返済が進むにつれて返済額は少なくなっていくので、元利均等返済に比べて元金の減少が早く、同じ返済期間の場合、元利均等返済よりも総返済額は少なくなります。一方で、返済開始当初の返済額が元利均等返済に比べて多くなり、当初の返済負担が大きくなることがデメリットといえます。

変動金利のメリット・デメリット

[ メリット ]

・金利水準が下がり、ローンの適用金利も下がると、将来の返済額は少なくなる

・金利が大きく上昇した場合でも、毎回の返済額は通常5年ごとに見直すため、急な家計への影響は避けられる

[ デメリット ]

・金利の変動によって、将来の返済額が変わる可能性があり、ローンを組んだ時点で返済合計額が分からない

・多くの金融機関では金利の見直しが行われるが、元利均等返済の場合、返済額の見直しは5年ごとになっているため、金利が上昇すると返済のうち金利が占める割合が高くなり、元金の減り方が遅くなる

[ 変動金利タイプが向いてる方 ]

・貯蓄が多くある

・収入アップの見込みがある

・金利動向チェックや対策が出来る

・月々の支払いを少なくしたい

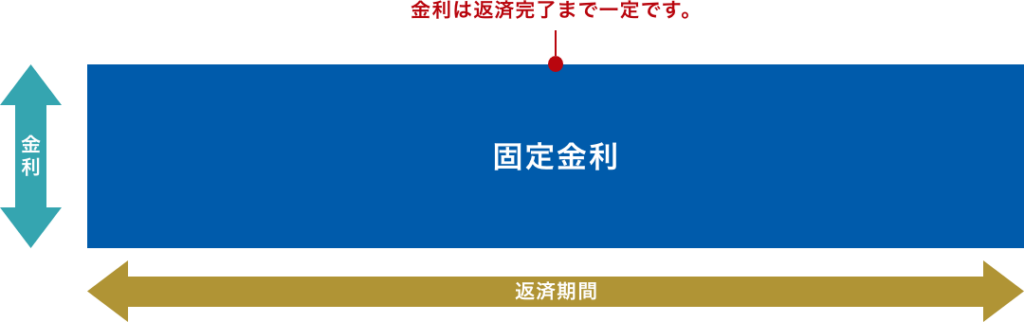

固定金利

固定金利タイプは、借入時に定められた適用金利が完済完了まで変わりません。そのため、ローンの返済計画を立てやすいのが特徴です。

■全期間固定金利

全期間固定金利は、完済完了まで金利が変わりません。

引用元:中央労働金庫|https://chuo.rokin.com/banking/loan/housing/beginner/rate/

■固定期間選択型

固定期間選択型は、借入当初の金利が一定期間固定されており、金利固定期間終了後は、その時点の金利水準で変動金利型にするか、再び固定期間を選択するかを選ぶことが出来ます。

固定金利のメリット・デメリット

[ メリット ]

・完済までの毎月の返済金額が確定しているため、返済計画が立てやすい

・金利の低い時期に契約すると、最終支払いまで低金利のまま

[ デメリット ]

・一般的に、変動金利型に比べて金利が高めに設定されている。

[ 固定金利タイプが向いて居る方 ]

・金利や返済額が変動するのが不安な方

・返済期間が長い方

・将来、支出が膨らむ見込みがある方

まとめ

低金利の時代が長く続いてきましたが、今後どうなっていくのか不安に思う方も少なくないかもしれません。今回は、住宅ローンの金利に関してご説明させていただきましたが、住宅ローンを検討されている方は、ご自身のライフプランや性格にどの金利タイプが適しているのか照らし合わせて考えてみることをおすすめします。また、カスケ不動産では、住まい探しから住宅ローンのサポートまで幅広くご提案させていただいております。既に、住宅ローンを組まれている方も、現在の住宅ローンがご自身の家計やライフプランにあったものであるのか、今一度検討してみるキッカケにしていただけましたら幸いです。

カスケ不動産では、住まいに関わるすべてをご提案すべく、「リフォーム」「不動産」「新築」それぞれ専門の担当者が一丸となって対応する「住宅ワンストップサービス」を提供しています。岡山市、倉敷市、総社市、浅口市の不動産購入でお悩みの方はお気軽にカスケ不動産へご相談ください。