寒さが増して、朝晩の冷え込みが厳しくなってまいりました。カスケ不動産の神達です。今回は「住宅ローンの選び方」について解説したいと思います。

新築、中古物件、土地、マンション…不動産を購入する際、高額な買い物故多くの方が「住宅ローン」を利用されます。岡山県南部で不動産購入のサポートをしているカスケ不動産では、2022年の1年間で扱った購入案件の内7割にあたる約260件の取引において、住宅ローンが利用されました。

初めて住宅ローンを検討するお客様は「どんな銀行で」「どのローン商品を」選ぶのか戸惑うことが多いと思います。各銀行は様々な金利タイプと利率を打ち出しており、商品内容が非常に多様です。今回の解説コラムでは、まず大まかに「3つのステップ」によって自分にあった住宅ローンを選べるよう説明いたします。

住宅ローンを選ぶ3つのステップ

住宅ローンを選ぶときに、「金利で比較するのはなんとなくわかるけど…どの銀行も同じような金利」「どう選べばいいのかわからない」と悩まれる事が多いと思います。

まずは順を追って、下記の手順で自分に合う住宅ローン選びを進めてみましょう。

①自分にあった「金利タイプ」を選ぶ

②金利タイプで「銀行」を比較する

③「商品内容」を比較して住宅ローンを選ぶ

今回の解説には含めませんが、カスケ不動産では住宅ローンを選ぶ前の段階として「資金計画」をおすすめしています。自分たちの借入可能額や返済可能額を事前にシュミレーションすることで、安心して返済を続けることができる計画を立てる事が大切です。

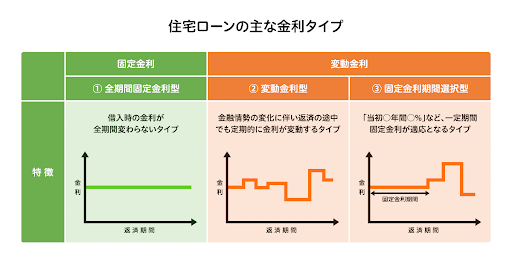

①「金利タイプ」を選ぶ

[引用元] vol.6 住宅ローンの金利タイプはどう選ぶ? 各社の金利も比較!明和地所グループ ライフスタイルクラブ【公式】 | https://www.meiwajisyo.co.jp/club/sumai/housing-loan/314/

「どこの銀行にしようか?」という検討の前に、まずは住宅ローンの金利タイプを検討しましょう。金利タイプは大きく分けて3種類で、「変動金利型」「全期間固定金利型」「固定金利期間選択型」があります。

3つの金利タイプ全てを扱っていない銀行があり、銀行を選ぶ前にまずは自分の返済計画をどの金利タイプに設定するかで銀行選びが大きく変わります。どんな金利を選べばいいのか?お悩みの場合は、是非下記のコラムや動画を参考にしてみてください。

[カスケ不動産]住宅購入の前に確認!住宅ローンの金利の種類 [カスケ不動産]住宅購入の前に確認!住宅ローンの金利の種類

岡山市と倉敷市の不動産購入をサポートしており、中国銀行やトマト銀行をはじめとする多くの住宅ローン商品をお客様にご提案しております。今回は住宅ローンの中でも悩むことが多い「金利の種類」についてまとめてみました。[more] |

|

②次のステップ:金利タイプで「銀行」を比較する

前回のステップで選んだ金利タイプを踏まえて、各銀行を比較してみましょう。前述の通り、全ての銀行が3つの金利タイプを取り扱っている訳ではありません。また金利設定も様々です。カスケ不動産にて不動産を購入されるお客様が利用することの多い銀行を例に金利比較表を作成してみました。

■低金利ランキングの例

| 変動金利 | 10年固定 | 全期間固定 | |

| 1位 | 0.325%~ |

0.65%~ |

0.95%~ |

| 2位 | 0.38%~ |

0.7%~ |

1.72%~ |

| 3位 | 0.397%~ |

0.7%~ |

※記載されている金利は2023年1月現在の提携金利や最優遇金利が含まれています。

※ランキングはカスケ不動産で購入されるお客様が利用される事の多い銀行から選ばれた比較表であり、全国の地銀/メガバンク/ネット銀行の金利を比較した表ではありません。

ご覧の通り、変動金利が低いから固定金利が低い…ということではないことがわかると思います。これは今後の金利上昇をどのように予測しているのか、それによってどのローン商品に力をいれているのか、各銀行によって異なるからです。

単純に金利で比較しただけでも、各銀行によって違いが大きいことがお分かりいただけたと思います。しかし住宅ローンという金融商品は金利以外にもチェックしておくべきポイントがあります。

③商品内容を比較して住宅ローンを選ぶ

| 変動金利 | 0.325%~ | 0.397%~ | 0.7%~ | 0.38%~ |

| 保証料 | 0.2%~0.6% | なし | 0.2%~0.8% | なし |

| 団体信用生命保険 | がん,11疾病等 | がん50,がん100,3疾病等 | がん,8疾病等 | がん,3疾病,8疾病等 |

| 事務手数料 | 2.2% or 33,000円~55,000円 | 2.2% or 44,000円 | 2.2% | 2.2% or 110,000円 |

| 借入期間 | 1年~40年 | 1年~35年 | 1年~40年 | 1年~35年 |

| 審査の特徴 | 過去の借入に問題がある場合は審査が難しい | 購入する物件への条件が若干厳しい | 他行で審査不承認だったケースが承認される事がある | イオンセレクトクラブが付帯サービスとして提供される |

ここまで金利を基にした比較をしてきましたが、最後にその他の比較材料について4つの銀行を例に比較表を作成しました。金利以外にも借入審査によって回答が異なる「保証料」や契約手数料として発生する「事務手数料」等、借入に係る諸経費も重要な検討項目です。

■保証料

審査結果によって保証会社が利率を設定します。一般に「自己資金が多い」「年収が多い」「職が安定している」といった安定した審査属性になればなるほど低い利率となります。保証料がある場合は金利に上乗せされる為、事前審査を行ってみないと実行金利が判明しない点に注意が必要です。

■団体信用生命保険

住宅ローンは数あるローン商品の中でも長期的に高い金額の借入をするローンである為、債務者は必ず付帯する生命保険への加入が必須です。これを「団体信用生命保険」略して「団信」と呼びます。基本的に「一般団信」と言われる死亡や高度障害を負った場合の保険が付帯しますが、がんや各種疾患を患った場合でも保険適用されるさらに手厚い内容の団信を検討することもできます。各銀行で利用できる団信は違いがあり、同じ団信に見えても、適用条件や範囲にも違いがある場合があります。

■事務手数料

契約の手数料として発生する「事務手数料」。一般に保証料をとる住宅ローン商品の場合は事務手数料は数万円程度が多いと言われていますが、ネット銀行系は保証料を上乗せしない代わりにこの手数料が借入額の2.2%等と高く設定されています。3000万円の借入の場合、2.2%の事務手数料であれば金額は66万円と高額に見えます。しかし、金利上乗せ保証料は借入期間中常に利息を増やす為、借入金額や期間によってどちらがお得なのかは変わります。

■借入期間

現在では住宅ローンは最長35年で組むことが一般的ですが、銀行によっては40年ローンに対応している場合もあります。(一部の銀行では50年も対応しています)

借入期間を伸ばす事によって返済計画に不安を抱く方もいらっしゃいますが、①月々の返済額を少なくできる ②審査回答が良くなるケースがある ③住宅ローン控除の恩恵が大きくなるといった副次的なメリットもあります。

上記の項目以外にも、審査の傾向による金利の違いや諸経費をローンに入れ込めるかどうか等、様々なローン商品の違いがあります。住宅ローンの検討のはじまりは「金利」かもしれませんが、ゆくゆくは更に商品理解を深めて、ご自身の人生設計に合った住宅ローンはどれなのか?じっくり検討していくことが大切です。

お住まいの地域で、住宅ローン提案に詳しいプロを探しましょう

いかがだったでしょうか?住宅ローンという金融商品は、目に見えやすい「金利」という検討材料以外にも多くの項目があることがわかっていただけたかと思います。ご自身の家族の事情や購入する住宅の特徴、更にはライフプランによって選択は大きく変わります。

岡山県南部で不動産購入をサポートしているカスケ不動産では、「住宅ローンサポート」を行っています。安心して借りられる資金計画を一緒に立てて、自分にあう銀行はどこなのか?最善の選択ができるよう専門の知識を持ったスタッフが丁寧にサポートいたします。

住まいと金融のプロに、是非一度相談してみてください!