みなさんこんにちは!岡山・倉敷の住宅購入をサポートしている、カスケ不動産の神達です。普段、多くのお客様の物件購入をサポートさせて頂いておりますが、住宅ローンの利用の際に「夫婦で住宅ローンを組むことはできますか?」というご質問を頂く事があります。

ご夫婦の力をあわせて住宅ローンを借りる場合、「借入額を増やす事ができる」「住宅ローン控除を夫婦で受けられる」等の大きなメリットがあります。同時に、「団体信用生命保険はどうなるの?」「どんな方法で借りたらいいのか?」といった不安を感じる方も少なくないでしょう。夫婦で住宅ローンを借りるには3つの方法があります。それぞれのメリット・デメリットを理解した上で、どの選択肢が適しているのか?長期間に及ぶ借入となる住宅ローン、充分に考慮して進めていく事が大切です。今回はご夫婦の住宅ローン借入について解説します。

夫婦で住宅ローンを借りる、3つの方法とは?

①「ペアローン」で借りる

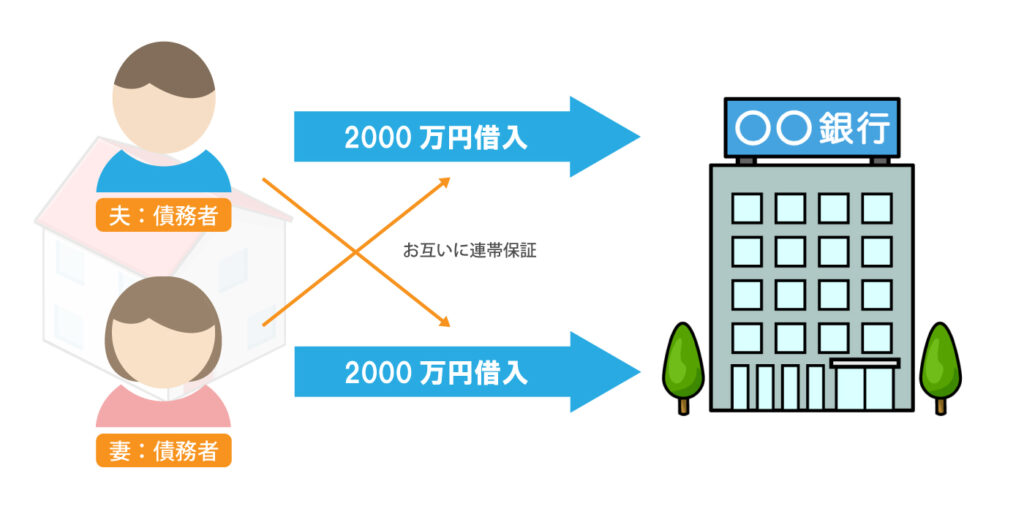

「ペアローン」とは、夫婦それぞれに別々の住宅ローンを組む方法です。つまり、2本のローンを組むことで、1つの住宅資金を確保します。

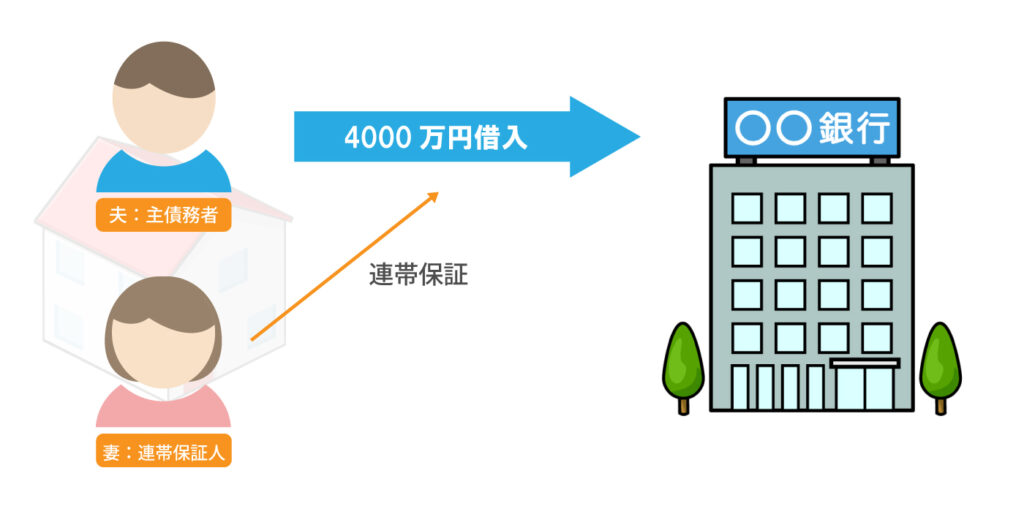

例えば、4000万円の借入を夫婦のペアローンで行う場合、夫が2000万円・妻が2000万円の借入をします。それぞれのローン契約者になることはもちろん、それぞれお互いのローンの連帯保証人となることが求められます。

|

ペアローンのメリット

もし単独債務では借入が難しい予算でも、2人でローンを組む事で借入額を増やすことができ、希望の予算を叶えることができます。 2本のローンが組まれる為、債務者である夫婦それぞれが「住宅ローン控除」を利用することができます。 |

|

ペアローンのデメリット

2つのローンを契約する為、借入先へ支払う「事務手数料」「融資手数料」「収入印紙」といった出費も2倍となることがデメリットとしてあげられます。 また夫婦が離婚した場合には、共有名義で所有している事から、売却する場合は双方の同意が得られなければなりません。所有しつづけるか売却するかどうかの合意形成が困難なケースがあります。 |

②「連帯債務型」で借りる

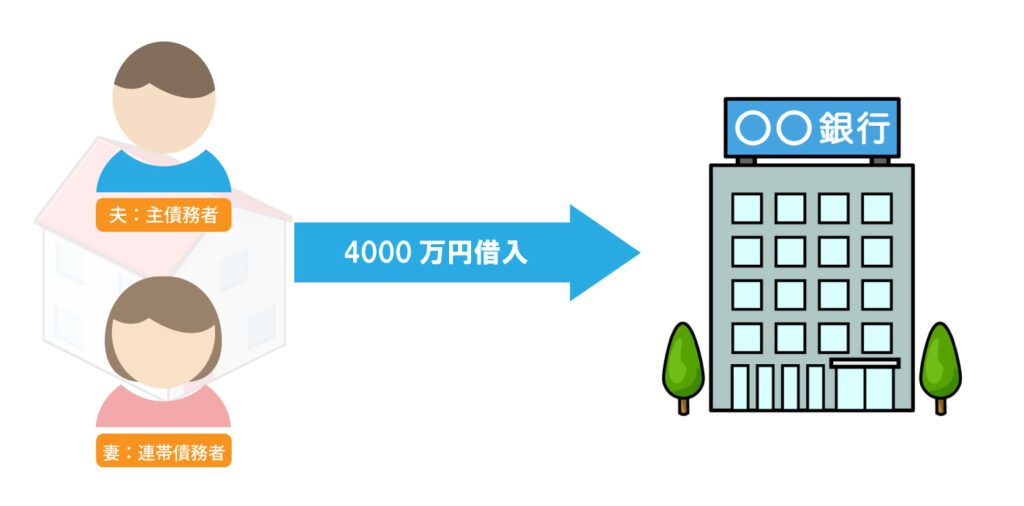

「連帯債務型」とは、2本立てローンを組むペアローンとは異なり、1つの住宅ローンに連名で契約をするものです。もし夫が主たる債務者であれば、妻が連帯債務者として債務を負います。

|

連帯債務のメリット

1つのローンを2人の債務によって借りる為、借入額を増やしながらも諸費用が抑えられることや、住宅ローン控除の恩恵も債務者それぞれにあることが主なメリットです。 |

|

連帯債務のデメリット

万が一債務者が死亡もしくは障害や病気を負った場合に適用される「団体信用生命保険」は、連帯債務の場合、基本的に連帯債務者は加入できません。(一部金融機関を除く) また夫婦が離婚した場合には、ペアローン同様に共有名義で所有している事から、売却等に向けた合意形成が困難なケースがあります。 |

③「連帯保証型」で借りる

「連帯保証型」とは、1つの住宅ローンに契約者は1人。連名ではなく、あくまでも保証人として配偶者が入る形態です。基本的には配偶者に債務はありませんが、万が一契約者の支払いが滞った場合、連帯保証人に支払い義務が生じます。

|

連帯保証型のメリット

金融機関によっては、派遣社員やパート雇用であっても連帯保証人として収入合算が可能なケースもあります。債務者単独の借入能力(与信・金額)に不安があるときは、まずは連帯保証人として検討することで可能性を広げることができるかもしれません。 |

|

連帯保証型のデメリット

ペアローンや連帯債務型と異なり、連帯保証型はあくまでも債務者の保証人として審査されることになります。返済に直接関わらない為、住宅ローン控除は債務者のみ適用となります。団体信用生命保険も保証人は加入できません。 |

目的に応じた選択をしましょう!

| ①ペアローン | ②連帯債務型 | ③連帯保証型 | |

| 収入合算 | 〇 | 〇 | 〇 |

| 諸経費 | △(2倍) | 〇 | 〇 |

| 住宅ローン控除 | 〇 | 〇 | △(債務者のみ) |

| 団体信用生命保険 | 〇 | △(債務者のみ)

※一部を除く |

×(債務者のみ) |

| おすすめする人 | 節税や団信メリットを2人で受けたい人 | 諸費用を抑えて借入額を増やし、節税を狙いたい人 | 借入額を増やす事が目的の人 |

ここまでご紹介した夫婦で住宅ローンを借りる3つの方法を比較するとこのような表になります。借入される金額やご夫婦のライフプラン、収入のバランスによって最適解は全く異なります。目的に応じた最適な選択を考えることが大切です。

ペアローンを検討される方は、諸経費が想定よりも高い金額になる場合、住宅予算を下げなければいけないデメリットが発生するかもしれません。団体信用生命保険に2人とも加入される場合は、適用時は夫婦それぞれに設定された金額までしか支払われないので、全額残債が負担されるわけではない点にも注意が必要です。

メリット・デメリットをよく理解した上で、目的に応じた選択をしましょう。

万が一離婚に至った場合の注意点については、是非下記の動画を参考にしてみてください。弊社の代表取締役 内海が、具体的な例をあげながら解説しております!

不動産のプロがお手伝いさせて頂きます!

住宅購入を進めていく時に、住宅資金を「いつ」「どの銀行で」「どんな金額で」「どのように」準備するかが住まい選びに大きく影響する要素になります。検討する銀行や夫婦の借入の方法によって住宅予算が上がれば、ご希望に合う理想的な住まいを見つける事が容易になるかもしれません。逆に言えば、借入の選択肢によっては住宅予算を下げなければならず、当初考えていた希望を変えなければならないケースもあります。

住まい探しを始める際は、是非信頼できるプロへご相談ください。岡山県南部で事業を展開しているカスケグループは、住まいに関わるすべてをご提案すべく、「リフォーム」「不動産」「新築」それぞれ専門の担当者が一丸となって対応する「住宅ワンストップサービス」を提供しています。

岡山市、倉敷市の不動産購入でお悩みの方はお気軽にカスケ不動産へご相談ください。オンラインでのご相談も承っております!